最近一段時間,作者持續開設AI導入各行業的課程與講座。隨著和企業管理者、政府機關人員交流增多,作者有感外界雖然普遍認識到AI的重要性,但對AI產業的底層邏輯、成本如何演化、能力最終會沉澱在哪一層,以及應用壁壘在什麼環節,仍然存在不少疑問。因此,作者通過本文嘗試把這些被反覆提及的問題梳理清楚,以幫助外界更完整地理解AI產業從成本變化到競爭壁壘轉移的整體脈絡。

AI產業正在經歷一個關鍵轉折:token成本從隱性成本變成顯性成本。

過去,很多模型服務採用包月制、補貼制或寬鬆限額制,用戶容易形成一種錯覺:AI調用幾乎沒有成本。

現在,模型公司開始按使用量精細計費,企業和重度用戶立刻感受到token支出上升。這顯示AI基礎設施仍在早期,並未推翻AI的長期經濟性。

隨著模型競爭、開源普及、本地部署、推理優化和模型路由成熟,AI會逐步走向「應用側近零邊際成本」。AI推理本身始終有成本,但這些成本會越來越低,並被基礎設施層、平台層、企業內部系統或套餐制吸收。最終,應用開發者和普通用戶不需要為每一次模型調用精打細算。

AI成本下降是長期主線

AI推理成本長期下降,是產業演化的主線。

今天token貴,主要有三個原因:前沿模型供給稀缺,推理基礎設施仍在早期,很多應用還在粗放調用最強模型。

這種狀態難以長期維持。未來成本下降會來自五個方向:

- 模型競爭:閉源模型之間會持續價格競爭,API價格會被壓低。

- 開源模型:開源模型會提供可替代方案,削弱少數模型公司的定價權。

- 本地部署:企業會把大量高頻、標準化、隱私敏感任務放到本地或私有雲中執行。

- 推理優化:模型壓縮、量化、蒸餾、KV cache、批處理、專用芯片會降低單次調用成本。

- 模型路由:不同任務調用不同模型,避免所有問題都使用最貴的前沿模型。

今天token支出上升,只代表AI仍處於基礎設施稀缺期,但它並不能推翻AI成本下降這條長期主線。

AI無法達到物理零成本,但會形成「應用側近零邊際成本」

嚴格說,AI不可能達到零邊際成本。每一次模型推理都要消耗GPU或ASIC、電力、內存帶寬、網絡、數據中心容量和工程維護。只要有計算,就有成本。

因此,「0邊際成本」不能被理解為會計事實或物理事實。AI的單位認知、生成與互動成本會持續下降,並在成熟產業結構中被基礎設施層吸收,使應用側感知到的邊際成本接近於零。

這和移動互聯網很像。

今天用戶刷短視頻、發消息、瀏覽網頁,很少逐次計算流量成本。流量仍然有成本,只是成本已經被電信套餐、Wi-Fi、企業網絡和平台服務吸收。

AI也會如此。未來,普通用戶不會總是按token思考。企業也不會把每個功能都直接暴露為API成本。AI能力會被封裝進訂閱、套餐、私有化部署、操作系統、辦公軟件、硬件設備和企業內部基礎設施之中。

移動互聯網流量與AI token相似,但不能等同

AI token最容易被拿來類比移動互聯網流量。這個類比有用,但必須精確理解。

移動流量的核心是「傳輸信息」。AI token的核心是「生成和處理信息」。這是根本差異。

| 比較維度 | 移動互聯網流量 | AI token |

|---|---|---|

| 成本性質 | 主要是數據傳輸成本 | 計算、內存、存儲、網絡與模型服務的綜合成本 |

| 單位資源標準化程度 | 較高,1GB流量大致可比較 | 較低,不同模型、上下文和任務的token成本差異巨大 |

| 質量決定因素 | 網速、覆蓋率、延遲、穩定性 | 模型能力、上下文長度、推理深度、工具調用、可靠性 |

| 使用可預測性 | 相對可預測 | 較難預測,Agent任務可能多輪推理並多次調用工具 |

| 成本下降路徑 | 通信技術升級、基站密度提升、頻譜效率提升、Wi-Fi替代 | 芯片進步、模型壓縮、推理優化、開源模型、本地部署、模型路由 |

| 用戶付費方式 | 流量包、寬帶、Wi-Fi、套餐 | API按量、訂閱制、token包、企業私有部署、平台補貼、硬件內置 |

| 對應產業角色 | 電信運營商、寬帶商、虛擬運營商 | 模型公司、雲廠商、推理平台、模型路由商、企業AI基礎設施 |

| 是否會趨向低成本 | 是,單位流量成本長期下降 | 是,但不會像流量那樣完全標準化 |

| 最大差異 | 傳輸已存在的信息 | 生成、理解和處理信息 |

這張表指向一個結論:AI token會像流量一樣被基礎設施化,但它比流量更複雜。

對企業決策來說,這意味著不能只把AI採購理解為買一個更便宜的模型,而要同時考慮任務類型、部署方式、數據位置、系統整合和長期運營成本。

移動流量可以高度標準化,因為1GB就是1GB。AI token則不同。調用小模型的一千個token,和調用前沿模型的一千個token,成本和價值完全不同。短文本摘要的一千個token,和長程Agent推理的一千個token,也不是同一種東西。

所以,AI token不會簡單變成「新流量」。它更接近「雲計算 + 電力 + 移動流量 + SaaS席位費」的混合物。

未來AI付費模式也會多種並存:

- 消費者使用訂閱制、token包、會員制或硬件內置AI;

- 企業使用私有部署、混合雲、API採購和自建推理集群;

- 平台用廣告、會員、生態收入補貼AI成本;

- 高頻應用通過模型路由和本地模型控制單位成本。

開源模型與本地部署,是AI世界的「Wi-Fi」

移動互聯網成本下降,不只靠運營商降價,也靠Wi-Fi普及。Wi-Fi把大量高頻、重流量、低邊際價值的使用場景,從昂貴的移動網絡中分流出來。

AI也需要自己的「Wi-Fi」。這個角色會由開源模型、本地部署、企業私有模型和小模型承擔。

大量AI任務不需要最強模型。例如文檔摘要、客服問答、信息抽取、內部知識庫查詢、標準文案生成、基礎代碼輔助、表格處理、流程自動化。

這些任務會逐漸從昂貴的前沿模型API中分流,轉向便宜、穩定、可控的本地模型和開源模型。

這會改變AI產業的成本結構。閉源模型仍然重要,但不再壟斷所有場景。前沿模型負責高難度任務,開源模型和本地模型承擔日常高頻任務。企業不再被單一API價格綁架。

模型路由會成為AI產業的關鍵中間層

今天很多AI應用成本高,往往出在模型使用方式過於粗放,任務本身未必昂貴。

所有任務都調用最強模型,是典型的早期錯誤。成熟的AI系統會做模型路由:

- 簡單任務,用小模型;

- 標準任務,用便宜模型;

- 複雜推理,用前沿模型;

- 隱私任務,用本地模型;

- 低延遲任務,用邊緣模型;

- 高可靠任務,用多模型交叉驗證。

模型路由的功能,是在成本、速度、準確率、上下文長度、隱私要求和可靠性之間做動態調度。

這一層成熟後,AI產業會從「模型產品一體化」走向「模型基礎設施—路由中間層—應用服務層」。應用公司不再需要押注單一模型。它們要做的是理解場景、組織數據、設計流程、沉澱用戶關係。底層模型可以被替換、組合和優化。

成本下降不等於總支出下降

AI的單位成本會下降,但AI總支出未必下降。當一種資源變便宜,人們會用得更多。

雲計算單價下降後,企業雲支出仍然上升。帶寬變便宜後,短視頻和直播讓總流量暴增。AI也會如此。

今天,一次AI問答可能只是幾千token。未來,一個Agent任務可能需要讀取文件、制定計劃、調用工具、生成中間結果、自我檢查、反覆修正、與其他Agent協作。單個token更便宜,但一個任務消耗的token可能大幅增加。

所以,AI成本管理更應該看投入產出比,不能只盯著最低token價格。

如果一次AI任務花費10元,替代100元人工成本,這是好成本。如果一次AI調用只花1分錢,但沒有創造價值,仍然是浪費。

AI經濟性的核心指標,在於每單位成本能創造多少有效產出。順著這條線往下看,接下來更需要討論的是:低成本智能最後會沉澱在哪一層,會被誰掌握,又會如何轉化為持續價值。

AI應用的壁壘在數據、流程和入口

AI應用不能照搬移動互聯網的燒錢獲客模式。

很多通用AI產品轉移成本很低。今天用這個聊天機器人,明天換另一個,沒有太大負擔。簡單套殼產品很難留住用戶。

但這不代表所有AI應用都沒有壁壘。有壁壘的AI應用,會深度嵌入數據、流程和權限系統。

| AI應用類型 | 網絡效應或鎖定強度 |

|---|---|

| 通用聊天機器人 | 較弱 |

| 簡單文案、圖片生成工具 | 較弱到中等 |

| 企業知識庫AI | 中等到強 |

| 代碼Agent | 強 |

| 銷售、客服、法務、財務工作流Agent | 強 |

| 個人AI助理 | 可能很強 |

| AI操作系統或入口級產品 | 可能極強 |

有價值的護城河主要來自七類資產:私有數據、用戶記憶、工作流嵌入、工具鏈整合、權限系統、組織流程改造和分發入口。

一個接入CRM、客服系統、知識庫和審批流程的AI Agent,不是換一個模型就能替代。一個接入代碼倉庫、項目管理、測試流程和部署系統的代碼Agent,也不是簡單API替換就能完成遷移。

AI應用的競爭,最後還是落在誰掌握了更關鍵的場景和流程。

模型會部分商品化,但前沿能力仍有溢價

模型會商品化,但不會全部商品化。

普通能力會快速商品化。摘要、翻譯、客服、基礎文案、分類、信息抽取、簡單代碼,會越來越便宜,越來越標準化,越來越可替代。

當模型整體能力不斷提高,越來越多任務不再需要最強模型。

但前沿模型仍然會保留溢價。複雜推理、科研、工程開發、長程Agent、法律分析、醫療輔助、金融決策和企業級自動化,仍然需要最高能力模型。這些場景中,模型能力只要高出一點,就可能創造巨大價值。

未來模型市場會形成四層結構:基礎模型能力商品化,中端模型靠性價比競爭,前沿模型服務高價值任務,模型路由負責動態分配需求。

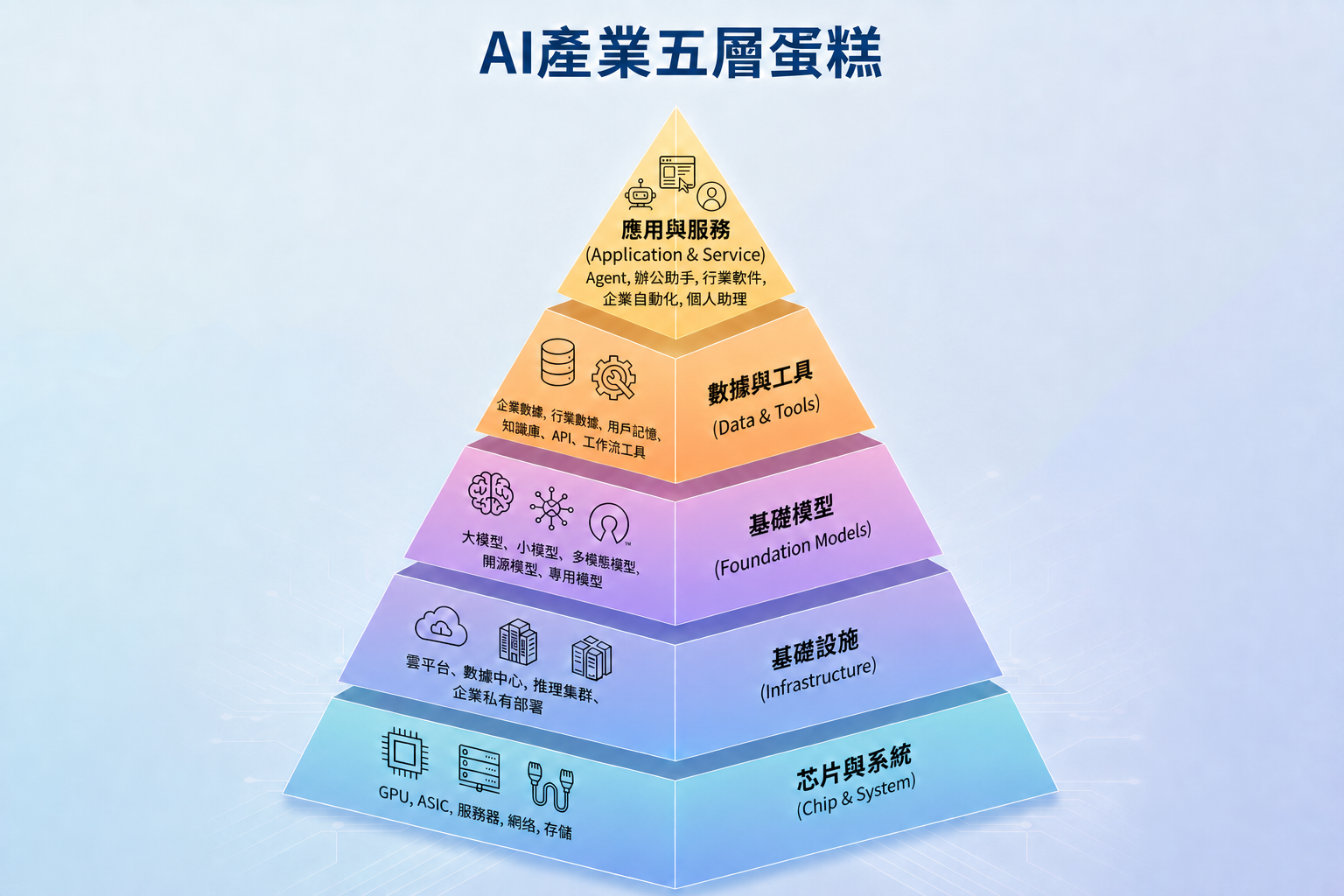

AI產業終局是分層,不是單一巨頭包辦一切

AI早期看起來像模型公司包辦一切:訓練模型、提供API、做產品、做企業交付。

這是早期基礎設施不成熟的結果,不是終局。成熟的AI產業會分為五層:芯片、服務器、數據中心、能源和網絡構成算力基礎層;通用模型、專用模型、開源模型、企業私有模型構成模型基礎層;推理優化、緩存、監控、模型路由和成本治理構成推理與路由層;工具調用、記憶系統、任務編排和工作流自動化構成Agent與流程層;行業應用、辦公軟件、操作系統、硬件入口和企業服務構成應用與入口層。

這種分層會讓AI能力變成可採購、可調度、可替換、可優化的基礎設施。對應用層來說,重點在於選用合適的模型,進入關鍵場景,完成高價值任務。

模型與應用之間,數據與工具最容易被低估

如果沿著黃仁勳在達沃斯世界經濟論壇談到人工智能產業時提到的「五層蛋糕」框架來看,市場常常高估模型層的獨占性,低估數據與工具層的長期價值。

模型提供通用能力,數據決定能力落到哪個場景,工具決定能力能否執行任務,流程決定能力能否沉澱為組織效率。缺少數據與工具層,模型只能停留在問答和生成;接入數據與工具層,模型才會進入業務流程。

這也是AI應用護城河的來源。

因此,模型可以更換,數據遷移成本高;API可以替換,流程重構成本高;界面可以模仿,入口和權限卻不容易複製。這也是為什麼很多人高估模型本身,卻低估了數據、工具和流程這些更慢、更重、但也更穩固的資產。